www.ttjzk.com:

一、问答题(共3题,每题10分。请将答案写在答题纸对应的题号下)

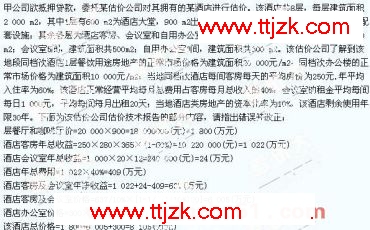

C.该宾馆财务数据中的当年净利润减当地同类宾馆的正常商业利润可视作年争收益

D.根据该宾馆财务数据中的年总利润、建筑物折旧和财务费用,并考虑未来变动情况,扣减当地同类宾馆的正常商业利润后的所得可视作年净收益

3.若采用成本法估价,下列表述中不正确的是( )。

A.应对房屋建筑物、房屋装修部分分别计算折旧

B.无论是借贷资金还是自有资金都应计算利息

C.在估价测算过程中土地取得成本应包括补缴的土地使用权出让金

D.在最终计算价值中应扣减需补缴的土地使用权出让金

4.假如以投保火灾险为估价目的评估该宾馆的保险价值.估价结果为3 500万元,则( )。

A.3 500万元是该宾馆的公开市场价值

B.3 500万元是该宾馆房地产的公开市场价值

C.3 500万元是保险事故发生后的损失价值

D.投保时,保险金额不能超过3 500万元

A. 128.11

B.208.72

C.223.30

D.272.30

10.在建工程的价格不宜采用( )来评估。

A.长期趋势法

B.净收益法

C.假设开发法

D.赢得值法

××大厦房地产估价报告

封面及目录(略)

致委托方函

××股份有限公司:

受贵公司委托,我公司对贵公司位于××市××路××号院内的××大厦(以下简称“估价对象”)的公开市场价值进行了评估。

我公司估价人员根据贵公司确定的为抵押担保提供房地产业增长价格参考的估价目的,遵循估价原则,按照估价程序,运用适宜的估价方法,在实地查勘和认真分析现有资料的基础上,经过测算,并结合估价人员的经验对影响估价对象价值因素的分析,确定估价对象作为抵押贷款担保物,参考公开市场价值为20 350万元,大写人民币贰亿零叁佰伍拾万元整,单价:(略)。

估价师声明(略)

估价的假设与限制条件(略)

房地产估价结果报告

一、委托人

××股份有限公司,法定代表人(略),地址(略)

二、估价机构

××房地产评估有限公司,法定代表人(略),地址(略),资质及资质证书号(略)

三、估价对象

××大厦是位于××市××路××号院内的一幢写字楼,建设用地面积5 000 m2,建筑结构为钢筋混凝土结构,建筑层数为地上30层,地上建筑面积30 000 m2;地下两层为车库、人防和设备用房,地下建筑面积8 000 m2。共有车位100个。大厦土地使用权由××股份有限公司于20xx年10月10日以出让方式取得,出让合同规定土地使用年限为xx年(20xx年10月10日至20xx年10月9日)。取得土地使用权后,经过两年时间,大厦建设完成,投入使用。××股份有限公司拥有大厦的土地使用权和房屋所有权(土地使用证和房屋所有权证内容:略),至估价时点,估价对象未设定抵押等他项权利。大厦外观造型设计新颖,地下各层均采用花岗石地面,仿瓷内墙面,配置六部三菱电梯、中央空调系统、电视卫星接收系统、电脑闭路电视系统、保安监视和防盗系统、自控消防系统和多功能程控电话系统,设有快速自动转换发电机组,为大厦提供双电源保证。

估价对象实物、权益和区位的其他情况(略)。

四、指出并改正下面估价报告片段中的错误(本题10分。错处不超过4个,后面应用前面的错误计算结果导致的错误不再算作错误。如将正确的内容改错,则每改错一处倒扣2.5分。本题最多扣至零分。请在答题纸上作答,不得在试卷上改错)

命题趋势权威试卷(二)参考答案

一、问答题

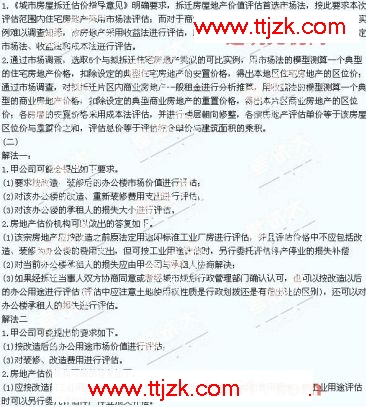

(一)

(2)经拆迁当事人协调同意或者经城市规划行政管理部门确认,可以按改造后办公用途评估,也可以评估办公楼承租人的损失。

(3)对承租人的损失由甲公司与承租人协商解决。

(三)

1.应采用的估价技术路线。

采用房产与土地开发费用(征地或拆迁安置补偿费及前期费用)分别估价再综合的方法,可用成本法、比较法;也可采用先假设估价对象为具有完全产权的商品房:用成本法、比较法、收益法进行估价,从得出的估价额中减去土地出让金的方法。

2.对该房地产抵押价值评估时应注意的事项如下。

(1)估价目的:为委托人以估价对象为抵押物(债务履行担保物)向银行(抵押权人)申请抵押贷款提供抵押物(担保物)市场价值参考。

(2)估价时点:因设定抵押时点在评估时是不确定的,一般仍为勘查现场的某一天为估价时点。

(3)确认估价对象为可以设定抵押的房地产。

(4)把握市场、选取参数和预测谨慎。

(5)报告中说明主要风险会对价值的影响。

二、单项选择题

(一)1.A 2.B 3.C 4.D

(二)5.D 6.B 7.A

(三)8.B 9.D 10.D

三、此估价报告有如下一些错误和不足

解法一:

该估价报告存在下列一些错误,分别如下。

1.致委托方函中,没有说明估价时点。

2.致委托方函中,缺少评估公司法定代表人的签名。

3.在估价结果报告中对估价方法所采用的收益法和市场法的定义未做说明。

4.在估价技术报告中的地下车位100%的出租率并不合理,缺少确定出租率的方法和理由。

5.年有效毛收入的计算中,写字楼已出租的部分在租约期内应按租约所规定的租金计算,在租约期外应按市场租金给予计算。

6.年有效毛收入的计算中,押金收益也应乘以出租率90%。

上一篇:房地产估价案例与分析命题趋势权威试卷一 下一篇:房地产估价师案例分析解题思路