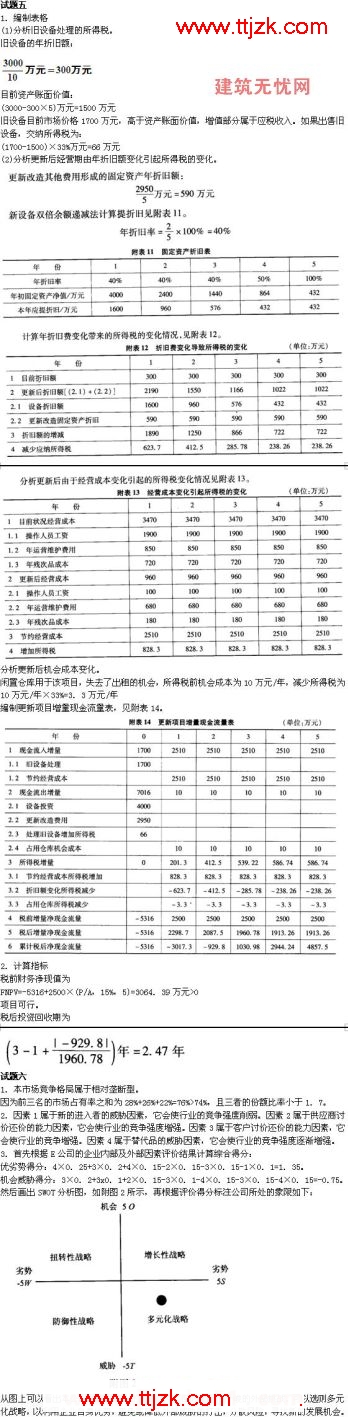

试题三

1.《招标投标法》中规定的招标方式有公开招标和邀请招标两种。

2.违反有关规定。因为根据《招标投标法》的规定,该工程是由政府全部投资兴建的省级重点项目,所以应采取公开招标。

3.本案例中的要约邀请是招标人的招标公告,要约是投标人提交的投标文件,承诺是招标人

发出的中标通知书。

4.招标人对投标单位进行资格预审应包括以下内容:投标单位组织与机构和企业概况;近3年完成工程的情况;目前正在履行的合同情况;资源方面,如财务状况、管理人员情况、劳动力和施工机械设备等方面的情况;其他情况(各种奖励和处罚等)。

5.该项目在招标投标过程中的不妥之处如下:

(1)不妥之处:决定对该项目进行施工招标。

理由:本项目征地工作尚未全部完成,不具备施工招标的必要条件,因而尚不能进行施工招标。

(2)不妥之处:招标人委托咨询单位编制了两个标底。

理由:不应编制两个标底,《招标投标法》规定,一个工程只能编制一个标底,不能对不同的投标单位采用不同的标底进行评标。

(3)不妥之处:招标人对投标单位就招标文件提出的所有问题作了书面答复后组织各投标单位进行了现场踏勘。

理由:现场踏勘应安排在书面答复投标单位提问之前,因为投标单位对施工现场条件也可能提出问题。

(4)不妥之处:招标人宣布有B、C、D、E四家承包商投标。

理由:招标人不应仅宣布四家承包商参加投标。按国际惯例,虽然承包商A在投标截止时间前撤回投标文件,但仍应作为投标人宣读其名称,但不宣读其投标文件的其他内容。

(5)不妥之处:评标委员会委员由招标人直接确定。

理由:评标委员会委员不应全部由招标人直接确定。按规定,评标委员会中的技术、经济专家,一般招标项目应采取(从专家库中)随机抽取方式,特殊招标项目可以由招标人直接确定。本项目显然属于一般招标项目。

(6)不妥之处:双方于10月13日签订了书面合同。

理由:订立书面合同的时间过迟。按《招标投标法》的规定,招标人和中标人应当自中标通知书发出之日(不是中标人收到中标通知书之日)起30日内订立书面合同,而本案例已超过30日。

试题四

1.季节指数水平法适用于无明显的上升或下降变动趋势,主要受季节变动和不规则变动影响的时间序列,它一般需要3―5年的月或季度的历史数据资料。

2.(1)计算各年同季平均销售量,见附表23。

如第一季:(178+170+185+168)/4千件=175.25千件。

与第一季类似,可求得第二季、三季、四季的季节销售平均值。

(2)计算所有年所有季的季平均销售量:

Y=(175.25+94+62.5+206)/4千件=134.4375千件

(3)计算各季季节比率ft。

第一季:(175.25/134.4375)×100%=130.35%。

与第一季类似,可求得第二季、三季、四季的季节比率,见附表22。

(4)计算20xx年的预期趋势值,取

20xx年的平均值Yt-1=(168+106+66+208)/4=137千件。

(5)预测20xx年各季销售量,如

第一季=Yt-1ft=137千件×130.35%=178.58千件。

与第一季类似,可求得第二季、三季、四季的预测销售量,见附表23。

3.财务评价

(1)计算基础数据

建设投资:(400+500+100+16×5+20)万元=1100万元。

生产期每年销售税金及附加:1000×10%万元=100万元。

(2)编制项目财务现金流量见附表24。

(3)计算指标并评价

税前FNPN=-14000+400(P/A,15%,4)+700(P/F,15%,5)=90.02万元>0,则该项目可行。。www.ttjzk.com">