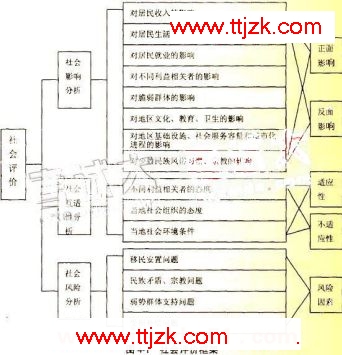

乙咨询工程师的观点正确。理由:该污水处理厂所在地的居民会受到本项目的影响,可能会对项目的实施产生影响,应获得他们对项目的支持。

4、咨询工程师应推荐选择B方案,因为该项目属于非经营性项目(或市场配置资源失灵的项目,或公共产品特征的项目,或外部效果显著的项目,或公共基础设施项目),财务分析结果不能作为投资决策的依据,需根据项目方案经济分析结果,判断其经济合理性。

。www.ttjzk.com">五、(25分)

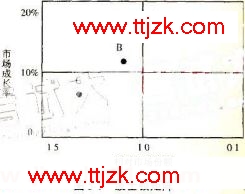

某公司有A、B、C3项业务,分别提供不同的产品和服务为寻求企业资源的最佳组合,该公司采用波士顿矩阵对上述3项业务进行了分析,结果如图5.1所示。

为了进一步预测B业务的产品市场,该公司的咨询人员讨论了各种预测方法。其中甲咨询工程师认为:移动平均是一种因果分析方法,可用于长期预测;一元回归分析是一种时问序列方法,适合近期或短期预测。

咨询人员最终采用回归分析法进行预测,预测结果2015年B业务的产品市场需求为3000万台。检验系数t(α/2,n-2)=2.04,S0=140(其中α=0.025,n=30)。

问题:

1、根据波士顿矩阵分析结果,判断A、B、C各属于哪一类业务,分别说明其特点及应采用的策略。

2、甲咨询工程师对移动平均法和回归分析法的看法是否正确?说明理由。

3、根据市场需求预测结果,分析2015年B业务的产品需求量的区间及其可能的概率。

知识点:本题考点涉及教材《项目决策分析与评价》中市场分析与战略分析的有关内容。

答案:

1.A是“问题”业务。

特点是市场成长率较高,需要企业投入大量资金予以支持,企业市场占有率不高,不能给企业带来较高的资金回报。

策略是深入分析企业是否具有发展潜力和竞争力优势,决定是否追加投资,扩大市场份额。

B是“明星”业务。

特点是既有行业发展潜力,又具有竞争力,是市场中的领先者,行业处于成长期。策略是重点发展,追加投资,扩大业务规模。

C是“金牛”业务。

特点是市场占有率较高,但行业成长率较低,处于成熟期,企业生产规模较大,能带来大量稳定的现金收益。

策略是维持稳定生产,不再追加投资,尽可能回收资金,获取利润。

2.甲咨询工程师对移动平均法和回归分析法的看法是不正确的。

移动平均法是一种时间序列法(或延伸预测法,或趋势外推法),且一般只适用于短期(或近期)预测;

一元回归分析方法属于因果分析方法,适用于短、中、长期(或中长期,或长期)预测。

3、在α=0.025的显著性检验水平上,2015年该产品需求量的区间应为:

3000±t(α/2,n-2)S0=3000±204×140

即2015年的需求量在(2714,4,32856)区间的概率为97.5%。

六、(25分)

某新建项目设计生产能力为550万吨/年,总投资140000万元。其中建设投资125000万元,建设期利息5300万元,流动资金9700万元。根据融资方案,资本金占项目总投资的比例为35%,由A、B两个股东直接投资,其资金成本采用资本资产定价模型进行确定,其中社会无风险投资收益率为3%,市场投资组合预期收益率为8%,项目投资风险系数参照该行业上市公司的平均值取1;项目其余投资来自银行长期贷款,贷款年利率为7%。所得税税率为25%。

项目达到正常生产年份的营业总收人为t25000力元,营业税金及附加1200万元,固定成本42500万元。可变成本21000万元。(收入和成本均以不含增值税价格表示)

在对项目进行不确定性分析时,设定投资不变,预测产品售价和经营成本发生变化的概率见表6-1。

表6.1 可能事件及其对应的财务净现值

| 销售收入 | 经营成本 | ||||

| 投资/万元 | 变化状态 | 概率 | 变化状态 | 概率 | 净现值/万元 |

| -20% | 0.2 | 10344 | |||

| -20% | 0.25 | 0 | 0.5 | -33304 | |

| +20% | 0.3 | -77557 | |||

| -20% | 0.2 | 87036 | |||

| 140000 | 0 | 0.5 | 0 | 0.5 | 43388 |

| +20% | 0.3 | -864 | |||

| -20% | 0.2 | 163712 | |||

| +20% | 0.25 | 0 | 0.5 | 120064 | |

| +20% | 0.3 | 75812 | |||

问题:

1、计算本项目融资方案的总体税后资金成本。

2、计算本项目达到盈亏平衡时的生产能力利用率,并判断项目对市场的适应能力。

3、计算本项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。

4、说明当项目面临风险时,常用的风险对策有哪些。

知识点:本题考点涉及教材《项目决策分析与评价》中融资方案设计和优化、资金成本、不确定性分析和风险分析、财务评价的有关内容。

答案:

1.资本金的成本Ks=社会无风险投资收益率Rf+项目的投资风险系数β(市场投资组合预期收益Rm-社会无风险投资收益率Rt)

资本金的成本=3%+1×(8%-3%)=8%

总体税后资金成本=8%×35%+7%×(1-25%)(1-35%)=6.2125%

2、BFP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年销售税金与附加)

=42500/(125000-21000-1200)=41.34%

3、第一种算法:计算净现值的组合概率,将净现值从小到大顺序排列,并计算财务净现值小于等于零的概率。

P[NPV<0]=0.35+(0.4-0.35)[864/(864+10344)]=0.354

或P[NPV<0]=0.4-(0.4-0.35)[10344/(864+10344)]=0.354

财务净现值大于等于零的概率=1-0.354=64.6%

说明本项目抗风险性能力较强。

第二种算法:计算净现值的组合概率,将净现值从大到小顺序排列,并计算财务净现值大于等于零的概率。

P[NPV>0]=0.65+(0.8-0.65)[10344/(864+10344)]=0.788

或P[NPV<0]=0.8-(08-0.65)[864/(864+10344)]=0.788

说明本项目抗风险性能力较强。

4、当项目面临风险时,主要风险对策有风险回避、风险控制、风险转移、风险自担。

。,08年《咨询方法与实务》真题及答案上一篇:07年咨询工程师现代咨询方法与实务真题 下一篇:08年《咨询方法与实务》真题点评