。www.ttjzk.com">

参考答案

。www.ttjzk.com">

参考答案

注意:答案以旧教材内容为依据,案例考核点仍然有参考价值。

一、(20分)

1.A产品处于生命周期中的衰退期,应采取的战略是:

(1)市场方面:重新选择市场区域,改善企业形象。

(2)生产经营方面:缩小生产规模或缩减生产能力,保持价格优势。

(3)研发方面:研发可替代的新产品。

(4)投资方面:不再增加投资,逐渐减少投资,逐步退出该领域。

2.利用价格弹性公式,A产品的价格弹性为:

εp=(AQ/Q)/(△P/P)=[(69-60)/60]/[(2000-2200)/2200]=-1.65

3.X公司应该进入该领域。

从案例中的行业吸引力评分表可以计算出游戏软件开发行业的行业吸引力评分为:

5×0.25+3×0.18+5×0.12+2×0.20+4×0.15+4×0.10=3.79

4.PEST分析法是从政治、经济、社会、技术四个方面进行外部环境因素分析。由此可得出:

(1)政治环境方面:②、⑧。

(2)经济环境方面:①、④、⑥、⑨。

(3)社会环境方面:⑤、⑦。

(4)技术环境方面:③、⑩。

5.除了题目所给的因素之外,家电行业的成功关键因素还包括生产成本低、生产能力利用率高、产品设计能力强等;而软件行业的成功关键因素还包括科研专家、工艺创新能力、产品创新能力等。

点评:题目比较综合,但每问相对都比较简单,关键是根据题目要求选择正确的方法进行做答。做题时一定要按照问题顺序做答。

二、(20分)

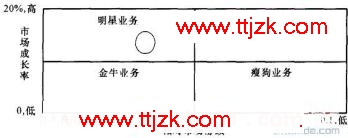

1.运用波士顿矩阵分析,A产品的相对市场份额为1.2,市场成长率为14%,可以在矩阵图上确定该产品的位置(考试时此图可以不画),也可直接根据波士顿矩阵横坐标和纵坐标的含义确定,该产品属于“明显”业务,应该采取的策略是:

采取发展策略,追加投资、扩大业务。

2.(1)计算初始平滑值:

F0=(x1+x2+x3)/3=(5.54+5.75+5.59)/3=5.627

(2)由指数平滑法公式得出:

F1=0.3×5.54+(1-0.3)×50627=50601

F2=0.3×5.75+(1-0.3)×5.601=5.646

F3=0.3×5.59+(1-0.3)×5.646=5.629

F4=0.3×5.33+(1-0.3)×5.629=5.539

F5=0.3×6.06+(1-0.3)×5.539=5.695

F6=0.3×6.57+(1-0.3)×5.695=5.958

因此,2007年4月的A产品销售量为5.96万台。

3.(1)移动平均法:适用于短期预测,主要用于以月度或周为单位的近期预测。

(2)成长曲线模型:用来对产品市场的整个生命周期进行模拟和预测。

(3)季节变动分析:用来预测市场需求随季节的变化呈现出周期性的变化,主要适用于季节波动较小、同季节的数据呈水平变动趋势的市场预测。

4.还应建立法律数据库、政策数据库、标准规范数据库、项目数据库等。

三、(25分)

1.经分析,要求8套设备的购置费不得高于30000×10%=3000万美元,也就是说每套设备不得高于3000÷8=375万美元。

本题每套设备的购置费=CIF+进口关税+外贸手续费+国内运杂费≤375万美元

进口关税=CIF×10%

外贸手续费=CIF×1.5%

国内运杂费=30万元/套=30÷7.8=3.85万美元/套

即,(CIF+CIF×10%+CIF×1.5%+3.85)≤375

[CIF(1+10%+1.5%)+3.85] ≤375

CIF≤332.87万美元

即每套公路专用设备的到岸价不高于332.87万美元才符合国际金融机构的要求。

点评:这是反向考核设备购置费的估算。这里的货价用的是CIF,而非FOB;比较的单位是美元,不是人民币。一定要看清题意。

2.正确的国民经济效益应是:(2)汽车运输费用节约和(3)乘客行程时间节省。

点评:因(1)高速公路收费和(4)每年交通部门增拨的专项补贴属于转移支付,不应计人国民经济效益;因该项目是新建高速公路,途径贫困地区,按照有无对比原则,没有对比对象,所以不存在(5)交通事故减少这一经济效益。

3.垂直逻辑关系分析的目的是阐述各层次目标之间的因果关系,分析的是宏观目标、具体目标、项目产出和投入或活动之间的逻辑关系;

水平逻辑关系分析的目的是明确项目成果的可验证性,分析的是验证指标、验证方法和重要的假设条件之间的逻辑关系。

4.适用财富排序法。该方法适用于在较短的时间内对村级社区进行社会分层的分析,尤其适用于对扶贫有影响的投资项目的社会评价。

5.可采用非正式的会话式访谈、重点问题访谈和标准化访谈。

四、(20分)

1.(1)方案比选的可比性原则具体包括:①服务年限的可比;②计算基础资料的可比性(如价格);③设计深度应相同,效益与费用的计算范围应一致;④经济计算方法应相同,即选择相同的评价指标。

(2)方案比选的动态分析方法包括:现值比较法、年值比较法、差额投资内部收益率法、最低价格法、效益/费用法。

2.根据题目可知该住宅售价符合8分布,则其期望值和方差的计算公式为:

t=(a+4m+b)/6

σ2=[(b-a)/6]2 式中:口表示乐观值,b表示悲观值,m为最可能值,t为期望值。

该住宅售价期望值=(7500+5500×4+4000)/6=5583.33元/平方米

该住宅售价标准差=(7500-4000)/6=583.33元/平方米

3.(1)按从小到大顺序排列各种售价,计算累计概率:

| 净现值/万元 | 组合概率 | 累计概率 | 净现值/万元 | 组合概率 | 累计概率 |

| 售价 | 发生概率 | 累计概率 | 售价 | 发生概率 | 累计概率 |

| 4000 | 0.10 | 0.10 | 5500 | 0.35 | 0.80 |

| 4500 | 0.15 | 0.25 | 6000 | 0.15 | 0.95 |

| 5000 | 0.20 | 0.45 | 7500 | 0.05 | 1 |

(2)要满足开发商投资回报率的要求,住宅的售价应高于5200影平方米,由上述数据可知:

住宅的售价低于5200元/平方米的概率5200=0.45+0.35×(5200-5000)/(5500-5000)=0.59

则住宅售价高于5200元/平方米的概率=1-0.59=0.41,即本项目满足开发商投资回报率要求的概率为41%,说明项目具有很大风险。

4.正确。当风险分析中的输人变量多于3个,每个变量可能出现3个以上至无限多种状态时,可以采用蒙特卡罗技术。使用时应注意的问题有:

(1)风险变量之间应该是独立的,输入变量的分解程度既要保证结果可靠,又要避免风险变量之间的相关。

(2)蒙特卡罗法的模拟次数一般应在200至500次之间为宜。

五、(25分)

1.先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备和厂房系数法估算其他工程费用。

(1)主厂房的建筑工程费=4200×18%=756万元

主厂房的安装工程费=4200×12%=504万元

主厂房的工程费用=4200+756+504=5460万元

(2)其他工程的工程费用=5460×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元

(3)工程费用=5460+1419.6=6879.6万元

(4)工程建设其他费用=5460×32%=1747.2万元

(5)基本预备费=(6879.6+1747.2)×10%=862.68万元

该项目建设期2年,第一年投入60%,第二年投入40%:

该项目建设期2年,第一年投入60%,第二年投入40%:

第一年的涨价预备费=6879.6×60%×[(1+3%)-1]=123.83万元

第二年的涨价预备费=6879.6×40%×[(1+3%)2-1]=167.59万元

涨价预备费=123.83+167.59=291.42万元

(6)建设投资=6879.6+1747.2+862.68+291.42=9780.9万元

点评:按照建设投资的估算步骤一步步进行,熟记估算公式,避免遗漏数据。这里计算的其他工程费用和工程建设其他费用采用的是相对于主厂房工程费用的系数。

2.(1)贷款年中均衡发生,采用复利计算

第一年建设期利息=(6000×60%)÷2×6%=108万元

第二年建设期利息=(6000×60%+108+6000×40%÷2)×6%=294.48万元

建设期利息=108+294.48=402.48万元

(2)还款第一年年初的借款本息累计=6000+402.48=6402.48万元,采用等额还本付息方式:

每年还本付息额=6402.48×(A/P,6%,5)=1519.95万元

还款期第一年付息=6402.48×6%=384.15万元

还款期第一年还本=1519.95-384.15=1135.8万元

3.固定资产原值=建设投资+建设期利息=9780.9+402.48=10183.38万元

残值=10183.38×5%=509.17万元

采用平均年限法,则年折旧额=(10183.38-509.17)÷8=1209.28万元

点评:也可利用折旧率计算公式来计算。

4.(1)将题目所给数据和计算数据填入下表中:

| 序号 | 项目/年份 | 1 | 2 | 3 | 4―9 | 10 |

| 1 | 现金流入 | |||||

| 1.1 | 营业收入 | 4000 | 5500 | 5500 | ||

| 1.2 | 回收固定资产余值 | 509.17 | ||||

| 1.3 | 回收流动资金 | 500 | ||||

| 2 | 现金流出 | |||||

| 2.1 | 建设投资 | 5868.54 | 3912.36 | |||

| 2.2 | 流动资金 | 150 | 350 | |||

| 2.3 | 经营成本 | 2000 | 2000 | 2000 | ||

| 2.4 | 营业税金及附加 | 200 | 275 | 275 | ||

| 3 | 所得税前净现金流量 | -5868.54 | -4062.36 | 1450 | 3225 | 4234.17 |

| 4 | 调整所得税 | 194.94 | 665.19 | 665.19 | ||

| 5 | 所得税后净现金流量 | -5868.54 | -4062.36 | 1255.o6 | 2559.81 | 3578.98 |

上一篇:06年咨询工程师现代咨询方法与实务真题 下一篇:08年《咨询方法与实务》真题及答案